みなさん、毎月の貯金額って把握していますか?

給料を全部引き出していないから毎月いくらか貯金ができてるよ!とざっくりした感じで、意外と毎月の貯蓄額を把握していない人は多いと思います。

ぼく自身もそうでした。口座に入った給与から家賃や光熱費等の固定費が引かれ、使う分を引き出す。その残りが貯蓄といった感じ。大きな出費がない限り、毎月徐々に貯蓄額が増えていきます。

気がつけばある程度の金額が口座に残ってはいるものの、お金の流れが不明瞭な感じがしてあまり良い気がしませんでした。

ちょっとお金に無頓着すぎるのでは? とも思い、いい機会なのでしっかりとお金の管理をすることにしました。

ぼくが始めたのはとっても簡単

- お金の流れを把握する

- 貯金の優先順位を上げ、お金を「見える化」する

- 口座から出した現金の家計簿をつける

という3つだけ。これでお金事情の環境が整いました。

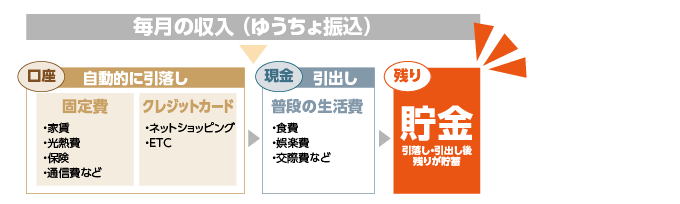

1. お金の流れを把握する

まずはじめに現状のお金の流れを把握するために整理しました。ぼくの場合は図のようになります。

- 給与振込み(ゆうちょ)

- 固定費・クレジットカード 引落し

- 生活費 引出し

- 残った金額(貯金)

という流れですね。

少しずつでも貯蓄できているのであまり気にしていませんでしたが、よく見てください。この流れだと貯金の優先順位が一番下になっています。

これの何が問題なのか?というと、外食が少ない月や、突然の出費があった月、そのしわ寄せが貯金に出てくるということです。貯金1万円/月もあれば3万円/月の時、逆に-3万円/月 なんてことが出てくるということですね。

これだと貯金の成果が見えにくく、貯金のために出費を減らそう!と目標を立てても、「頑張って出費を減らしてはいるけど、イマイチ貯金できてる感がないなぁ・・・」と、成果が不明瞭だと計画倒れになりがちです。仕事と同じで「なんとなく・・・」というのは進捗状況・達成率がわからないのでモチベーションもあがらないんですよね。

出来ることなら楽しく貯金をしたいので、ちょっとお金の流れを変えることにしました。

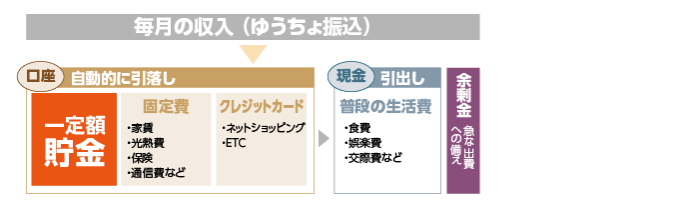

2. 貯金の優先順位を上げ、お金を「見える化」する

ということで貯金の優先順位をあげることにしました。仕事で言うと重要タスクの位置づけですね。

- 給与振込み(ゆうちょ)

- 毎月一定額を強制的に別口座へ移動(貯金)

- 固定費・クレジットカード 引落し

- 生活費 引出し

- 残った金額(余剰金)

流れをこのように変えてみました。

この流れの肝は最初に毎月一定額を強制的に別口座へ移動する!ということ。完全に貯蓄専用の口座を作り、家賃やクレジットといった引落しと同様に、貯蓄専用口座へ強制移動しちゃいます!

ちなみにぼくが貯蓄用口座として選んだのは住信SBIネット銀行。

貯金が捗る!住信SBIネット銀行が便利すぎる!とっても簡単!

貯金が捗る!住信SBIネット銀行が便利すぎる!とっても簡単!1万円でも5,000円でもいいんです。毎月一定額が貯金できるような環境を作ることが大切なんです。意外と成果が目に見えるようになるだけでモチベーションもあがるんですよね。

余剰金

余談ですが、ぼくは貯金とは別に「余剰金」というものを設けています。いざという時のために残してあるお金です。貯金額が把握しづらい一番の理由は「余剰金」と「貯蓄」が、一緒になっていたのが一番の原因でしたから。

これを分けることで、急な出費の時に動かす「余剰金」と、基本的には動かさない「貯蓄」のふたつに分けることができ、より貯蓄額が明解になりました。

3. 口座から出した現金の家計簿をつける

ゆうちょや住信SBIネット銀行に入っているお金はこれで把握できるようになりました。あと把握できていないのは引き出した現金です。

とはいえ通帳の出金履歴をみればある程度の金額がわかります。

ですからその内訳をメモする、程度の感じでざっくりと簡単な家計簿をつけるようにしました。

本当に管理するならしっかりと1円単位まで家計簿をつけるのがベストだとは思います。とはいえまずは続けることが大事なのでできる事から始めました。

ぼくは手軽に家計簿がとれるiphoneアプリを利用しています。ちなみに「支出管理」を利用中。いろいろ試してみたけどこれが一番しっくりときたので。

ただ最近「ノコリイクラ」というアプリがコンセプト・デザイン、共にかなり自分の好みなので鞍替えしようかちょっと迷い中。現状で満足しているだけに今さら面倒くさいけど・・・。

ということで、アプリに関してはいろいろ使ってみて自分好みの家計簿アプリを見つけるのが一番でしょう。毎日見るものですから。

まとめ

長々と書いてきましたが貯金をする、というよりも貯金をするためのモチベーションを維持する!というほうが正しいかもしれませんね。

貯金のモチベーションをあげるためにしっかりと数字を把握する!そして毎月一定額増える数字を見てほくほくする!という流れw 微々たる数字でも増えていると実感できるだけでモチベーションは上がるものですよ。

そして余剰金として少し残すことで、いざというときに貯金口座に手を付けなくてもいい状態が作れます。この余剰金が余った場合は定期的に貯金口座にまわすもよし、ちょっとした贅沢に使うもよしといった感じです。

まだまだ暫定的な状態ですが、口座を分けることでかなりいい感じに環境が整いました。しばらくはこれで運用していこうと思います。

貯金ができないという方は、一度お金の流れを把握することから始めてみるといいかもしれませんね。